Usługa przelewu natychmiastowego Express Elixir umożliwia przekazanie środków pieniężnych pomiędzy nadawcą a odbiorcą posiadającymi rachunki w bankach będących uczestnikami systemu rozliczeniowego Express Elixir w czasie rzeczywistym.

Kiedy warto korzystać z Express Elixir

To praktyczne rozwiązanie sprawdza się zawsze, gdy musisz błyskawicznie uregulować należności lub natychmiast wysłać komuś pieniądze. Środki trafiają na wskazany rachunek bankowy w kilka sekund od zatwierdzenia transakcji.

Dzięki systemowi przelewów natychmiastowych Express Elixir szybko i wygodnie przelejesz pieniądze z banku do banku w sytuacjach, gdy liczy się czas, np:

uregulowanie płatności za telefon, gaz czy inne usługi,

spłata raty kredytu czy karty kredytowej,

konieczność natychmiastowego zasilenia konta bankowego bliskiej osoby,

realizacja transakcji wymagających natychmiastowego przepływu środków.

Jak można zlecić przelew natychmiastowy Express Elixir?

w formie papierowej w placówce bankowej,

w formie elektronicznej, poprzez system bankowości elektronicznej.

Kto może korzystać z opcji realizacji przelewów przez Express Elixir?

Klienci indywidualni oraz klienci korporacyjni.

W jakich godzinach możemy realizować przelewy w systemie Express Elixir?

Realizacja przelewów jest możliwa jeśli przelew zostanie złożony w godzinach dostępności systemu rozliczeniowego Express Elixir w Banku Spółdzielczego w Jarosławiu oraz w banku odbiorcy. Godziny dostępności dla klientów Naszego Banku: od poniedziałku do piątku o godzinie 00:00 do 18:00 oraz od 20:00 do 24:00, soboty w godzinach od 00:00 do 13:00 i od 16:00 do 24:00, w niedziele – od 00:00 do 24:00

Tabela dostępności banków w usłudze ExpressElixir znajduje się tutaj.

Ile kosztuje zlecenie przelewu natychmiastowego Express Elixir?

Opłata za przelew natychmiastowy Express Elixir poprzez Bankowość Internetową wynosi: 5zł

Opłata za przelew realizowany w placówce Banku wynosi: 10 zł

Maksymalna kwota pojedynczego przelewu to 100 000 zł.

Dyspozycja przelewu natychmiastowego Express Elixir nie może być złożona z przyszłą datą realizacji, jak również na rachunki ZUS oraz na rachunki organów podatkowych (US).

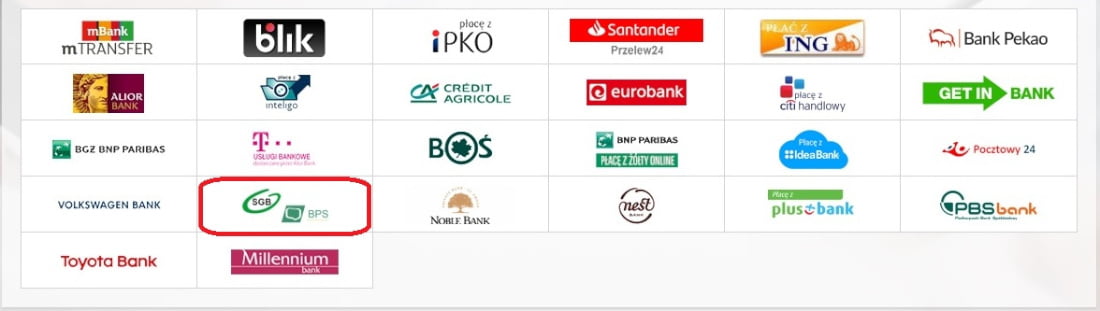

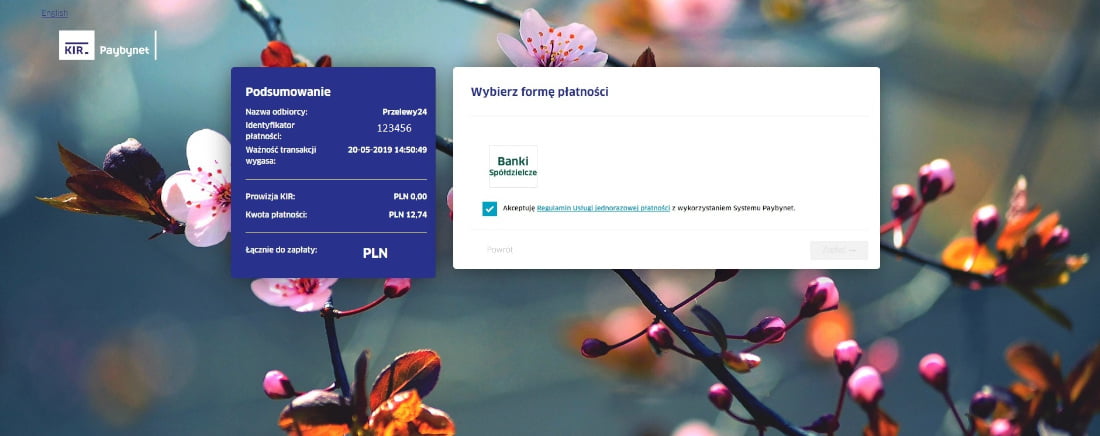

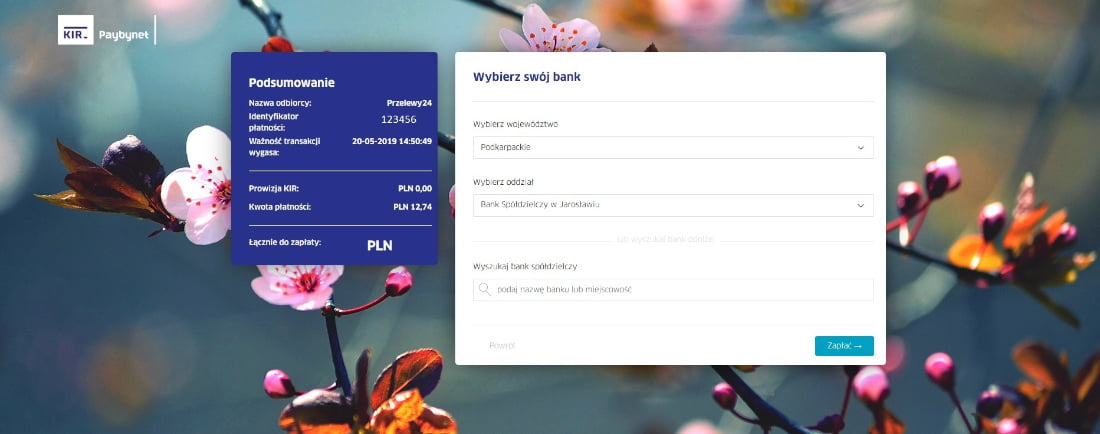

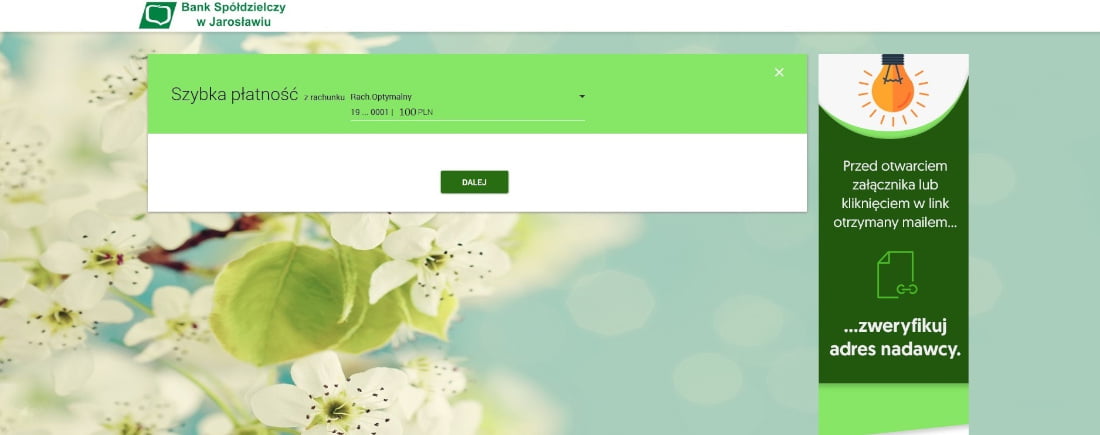

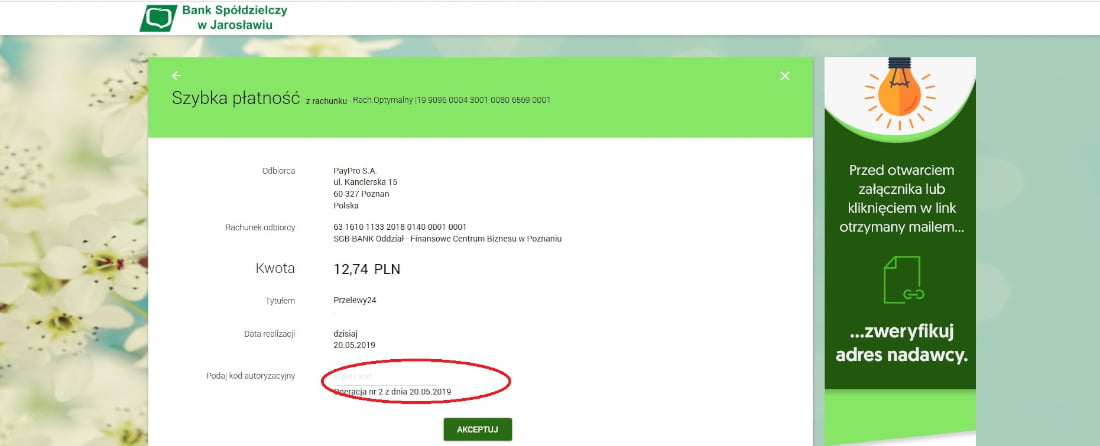

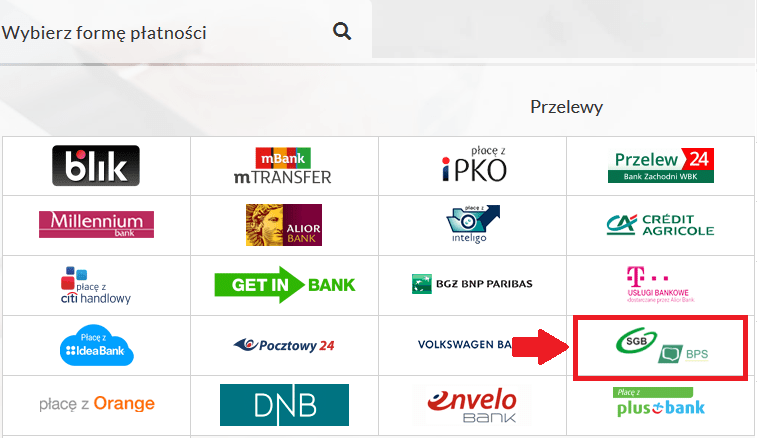

Strona przekierowuje do wyboru Banku, gdzie z listy zaznaczamy

Strona przekierowuje do wyboru Banku, gdzie z listy zaznaczamy